안녕하세요, 여러분! 노후 준비는 아무리 해도 부족한 것 같다는 생각을 많이들 하시죠? 저도 마찬가지입니다. 특히 퇴직 후의 주요 소득원인 국민연금 수령액이 조금이라도 더 많았으면 하는 바람은 누구나 가지고 있을 텐데요. 제가 보기에, 국민연금 수령액을 단순히 받는 대로만 생각하지 않고, 몇 가지 제도를 활용하면 수령액을 20% 이상 늘릴 수 있는 방법들이 있습니다. 오늘은 퇴직 후 국민연금 수령액을 효과적으로 늘릴 수 있는 세 가지 '꿀팁'에 대해 자세히 알려드릴게요. 노후 자산을 불리는 현명한 전략, 함께 살펴보실까요? 😊

꿀팁 1. 연기연금제도로 수령액 20% 이상 늘리기! 💰

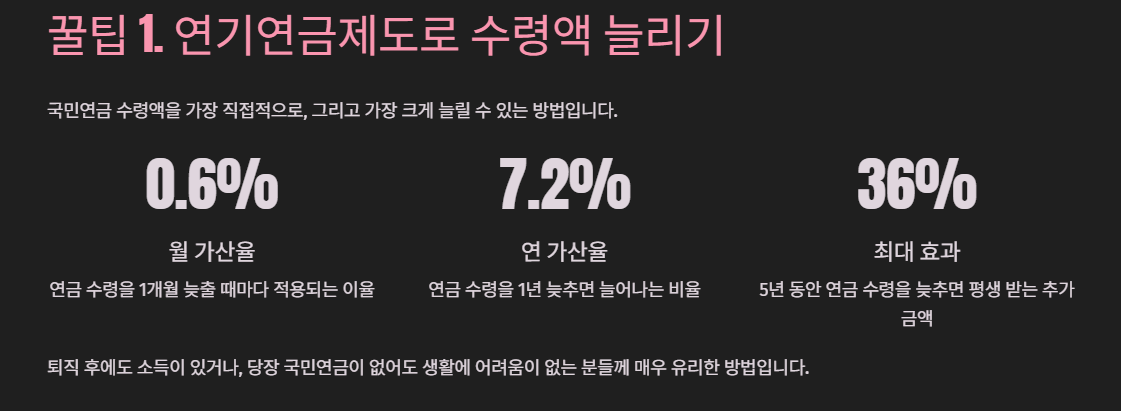

국민연금 수령액을 가장 직접적으로, 그리고 가장 크게 늘릴 수 있는 방법 중 하나가 바로 연기연금제도입니다. 연기연금은 연금을 받을 시기가 되었을 때, 당장 수령하지 않고 최대 5년까지 연기하는 제도입니다.

- 연금액 가산율: 연금 수령을 1개월 늦출 때마다 월 0.6%의 이율이 가산됩니다. 1년 늦추면 연 7.2%가 늘어나는 셈이죠.

- 최대 효과: 만약 5년 동안 연금 수령을 늦춘다면, 최대 36%까지 더 많은 연금을 평생 받을 수 있습니다. 2~3년만 늦춰도 20%가 넘는 수령액 증가 효과를 볼 수 있으니 정말 매력적인 제도입니다.

- 누구에게 유리할까? 퇴직 후에도 소득이 있거나, 당장 국민연금이 없어도 생활에 어려움이 없는 분들께 매우 유리한 방법입니다.

꿀팁 2. 추가납입(추납) 제도로 빠진 가입 기간 채우기 ⏳

"연금 수령액은 가입 기간이 길수록 많아진다"는 사실, 다들 알고 계실 겁니다. 실직, 사업 중단, 경력 단절 등으로 국민연금 보험료를 내지 못한 기간이 있다면 추가납입(추납) 제도를 활용해 가입 기간을 늘릴 수 있습니다.

- 신청 대상: 납부예외 기간이나 적용제외 기간이 있는 국민연금 가입자라면 신청 가능합니다.

- 납부 방법: 최대 119개월(약 10년)까지 추납이 가능하며, 추납 신청 시점의 보험료를 기준으로 일시 납부하거나, 금액이 부담될 경우 최대 60개월까지 분할 납부할 수 있습니다.

- 반환일시금 반납: 과거에 퇴직하며 국민연금 납부액을 한꺼번에 돌려받았던 분들은 '반환일시금 반납' 제도를 통해 가입 기간을 복원하고 연금액을 늘릴 수 있습니다. 소득대체율이 높았던 시절의 가입 기간을 되살릴 수 있어 특히 유리합니다.

꿀팁 3. 임의계속가입으로 60세 이후에도 납부! 👴

국민연금 의무 가입 기간은 만 60세까지입니다. 하지만 60세가 되었는데도 최소 가입 기간 10년을 채우지 못했거나, 연금액을 더 늘리고 싶다면 임의계속가입 제도를 활용할 수 있습니다.

- 신청 대상: 만 60세 이상 65세 미만으로, 가입 기간을 연장하거나 노령연금 수급권을 얻고자 하는 분들.

- 효과: 임의계속가입을 통해 가입 기간을 더 늘리면, 당연히 월 연금액이 증가하게 됩니다. 이 제도를 활용해 연금액을 최대치까지 끌어올리는 분들이 늘고 있다고 합니다.

퇴직 후 국민연금 늘리기 3가지 방법 비교 📊

세 가지 꿀팁을 한눈에 비교해 보세요.

| 구분 | 내용 | 주요 특징 |

|---|---|---|

| 연기연금 | 연금 수령 시기를 최대 5년 연기 | 1년마다 7.2% 가산, 최대 36% 증가 |

| 추가납입 | 납부하지 못한 기간의 보험료를 나중에 납부 | 최대 119개월 가입 기간 인정 |

| 임의계속가입 | 60세 이후에도 65세까지 보험료 납부 | 가입 기간 연장 및 연금액 증가 |

연금 수령액이 늘어나면 기초연금 수급 대상에서 제외되거나, 건강보험료가 인상될 수 있습니다. 또한 연기연금 기간 동안의 연금은 추후에 소급 지급되지 않습니다. 이러한 복합적인 영향을 충분히 고려하고 전문가와 상담 후 신중하게 결정하는 것이 중요합니다.

글의 핵심 요약 📝

퇴직 후 국민연금 수령액을 늘리는 세 가지 핵심 방법입니다.

- 연기연금: 연금을 늦게 받을수록 평생 받는 금액이 늘어납니다 (1년 연기 시 7.2% 증가).

- 추가납입: 납부하지 못한 기간의 보험료를 내서 가입 기간을 늘리는 방법.

- 임의계속가입: 60세 이후에도 계속 납부하여 가입 기간을 연장하는 방법.

국민연금은 우리의 노후를 책임지는 소중한 자산입니다. 오늘 알려드린 내용들을 바탕으로 자신의 상황에 맞는 최적의 방법을 찾아보시길 바랍니다. 더 궁금한 점이 있다면 언제든지 댓글로 물어봐주세요~ 😊

자주 묻는 질문 ❓

'건강 정보' 카테고리의 다른 글

| 러닝(조깅) 후 발목 통증, 원인부터 해결법까지 완벽 정리 (0) | 2025.09.02 |

|---|---|

| 달리면서(러닝시) 옆구리 통증, 결림, 원인과 예방법 총정리 (1) | 2025.09.01 |

| 50대 치매 예방 운동 BEST 5, 매일 10분만 투자하세요~ (7) | 2025.08.12 |

| 자연식품 속 '미량 리튬'의 반전! 뇌 건강과 알츠하이머 예방의 열쇠가 될까? (4) | 2025.08.11 |

| 올리브유와 레몬즙, 아침 한 스푼이 가져다주는 놀라운 건강 효과 5가지 (3) | 2025.08.10 |